Тестовые задания. Тестовые задания Определение порога рентабельности

Главным показателем эффективности любого вида предпринимательской деятельности является прибыль, которую возможно спрогнозировать после расчёта порога рентабельности.

Порог рентабельности это относительный показатель объёма выручки от реализации продукции, который покрывает все существующие расходы без получения прибыли и без возникновения убытков. То есть финансовая деятельность равняется нулю, при комплексном использовании трудовых, денежных, а также материальных ресурсов. В большинстве случаев выражается с помощью процентов, а также на единицу средств, вложенных в прибыль.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Как рассчитать

Для того чтобы планировать дальнейшую прибыль и финансовое положение, следует рассчитать порог рентабельности, превысить который, стремятся все компании. Существует несколько формул расчёта, которые выражаются в денежном и в натуральном эквиваленте, а именно:

- Формула рентабельности в денежном выражении: PR д = V * Z пост / (V – Z пер). Где, PR д – порог рентабельности,V – выручка,Z пост – затраты постоянные, определяются объёмом производимой продукции, а именно транспортными затратами, покупкой сырья и материалов, Z пер – затраты переменные, включают оплату за аренду, амортизацию, коммунальные платежи и заработную плату.

- Формула рентабельности в натуральном выражении: PR н = Z пост / (C – ZS пер). Где, PR н – порог рентабельности в штуках,C – цена продукции,ZS пер – затраты средние переменные.

Следует привести пример расчёта порога рентабельности на основе некоторого предприятия «Икс», которое реализует 112 ед. готовой продукции, цена за одну штуку составляет 500 руб. Переменные затраты, на производство одной единицы равны 360 руб. Постоянные затраты на одну единицу составляют 80 руб., а постоянные косвенные равны 36 руб.

Для того чтобы перейти к формуле, необходимо определить общее количество переменных и постоянных затрат.

Они рассчитываются следующим образом:

Z пост = (80 + 36) * 112 = 12992 руб.

Z пер = 360 * 112 = 40320 руб.

V = 112 * 500 = 56000 руб.

PR д = 56000 * 12992/ (56000 – 40320),

PR д = 727552000/15680,

PR д = 46400 руб.

Полученная сумма порога рентабельности свидетельствует о том, что предприятие после реализации произведённой продукции начнёт получать прибыль, если превысит 46400 руб.

PR н = 12992 / (500 – 360),

PR н = 12992 / 140,

PR н = 92,8 шт., после округления составляет 93 шт.

Полученные данные свидетельствуют о том, что предприятие начнёт получать прибыль, когда объём продаж превысит 93 штуки.

Порог рентабельности и запас финансовой прочности

Определение порога рентабельности позволяет планировать будущие вложения, например, минимизировать затраты в случае отсутствия спроса, увеличивать объём производства, устойчиво функционировать и создавать определённый финансовой запас. А также постоянно отслеживать показатели своего положения на рынке и стремительно развиваться.

Запас финансовой прочности даёт возможность снизить объём производимой продукции, при условии, если убытки не наблюдаются.

Его, возможно, определить с помощью вычитания из суммы выручки показателя порога рентабельности. Чем выше будет этот показатель, тем устойчивее финансово будет предприятие. В случае снижения выручки ниже показателя порога рентабельности, произойдёт дефицит ликвидных средств и финансовое положение компании значительно ухудшится.

На основе показателя порога рентабельности предприятия «Икс», возможно, определить запас финансовой прочности:

ЗФП = V- PR д,

ЗПФ = 56000 – 46400,

ЗПФ = 9600 руб.

Из этого следует, что предприятие без серьёзных убытков, может выдержать снижение объёма выручки на 9600 руб.

Эти два показатели являются важными не только для предприятий, но и для кредиторов, ведь на их основании фирма может получить необходимый заём.

Порог рентабельности

Рентабельность по своей сути это доходность или прибыльность, которую получает предприятие в результате своей работы.

К основным показателям рентабельности относится:

- Рентабельность предприятия или балансовая , является показателем, который показывает эффективность деятельности предприятия или отрасли в целом.

- Рентабельность продукции , определяется соотношением прибыли от продаж к себестоимости продукции или к полным издержкам, и характеризует результат текущих затрат. Она рассчитывается по всем видам изделий, что позволяет оценить деятельность производства. На сегодняшний день экономисты всего мира определяют финансовое состояние предприятий с помощью коэффициента рентабельности, который показывает эффективность вероятных или планируемых инвестиций.

- Рентабельность продаж представляет собой показатель или коэффициент доли прибыли в каждой заработанной денежной единице, а также является определённым индикатором, который влияет на ценовую политику. Он определяется на основе отношения прибыли к выручке от реализации всех изделий.

Анализ порога рентабельности

Порог рентабельности в полной мере характеризует работу предприятие, нежели прибыль. Он показывает общие соотношение использованных ресурсов и те, которые есть в наличие. Его расчёт применяют как для оценки деятельности компании, так и для будущих инвестиций и ценовой политики.

Следует отметить, что показатели рентабельности предприятия, продукции и продаж, рассчитываются на основании данных чистой прибыли, выручки от реализации продукции, а также балансовой прибыли.

Как снизить порог рентабельности

Единственным способом, которым можно добиться снижения порога рентабельности, является наращивание валовой маржи, то есть маржинального дохода, который равен постоянным издержкам во время критического объёма продаж.

В таком случае необходимо:

- Увеличить объём реализации продукции.

- Повысить цену на изделия, но в пределах платёжеспособного спроса.

- Снизить переменные издержки, а именно заработную плату, аренду или коммунальные платежи.

- Сократить постоянные затраты, которые увеличивают порог рентабельности, и отражают степень риска предпринимательской деятельности.

Для того чтобы предприятие работало и развивалось, необходимо грамотно сочетать низкие постоянные затраты с высокой валовой маржой. При этом возможно рассчитать порог рентабельности, разделив постоянные затраты на коэффициент валовой маржи.

Рассмотрим порог рентабельности предприятия, формулу расчета и ее связь с точкой безубыточностью и запасом финансовой прочности.

Порог рентабельности (аналог. BEP, breakeven point, точка безубыточности, критическая точка, порог прибыльности) – это объем продаж предприятия, при котором достигается минимальный уровень прибыли (равный нулю). Другими словами, предприятие функционирует на самоокупаемости своих затрат. Порог рентабельности предприятия иногда на практике называют .

Цель оценки порога рентабельности в определении минимально допустимого уровня объема производства и продаж, на основе которого рассчитывают запас финансовой прочности необходимого для поддержания устойчивого функционирования предприятия. Порог рентабельности оценивают как собственники предприятия при планировании будущих объемов производства и продаж, а также кредиторы и инвесторы при оценке финансового состояния.

При расчете порога рентабельности используют два вида затрат (издержек):

- Постоянные затраты (англ. VA, Variable Costs) – вид издержек предприятия, размер которых не зависит от изменения объема производства и продаж продукции.

- Переменные затраты (англ. FC, Fixed Costs) – вид издержек предприятия, размер которых напрямую зависит от объема производства и продажи продукции.

Постоянные затраты включат в себя – расходы на заработную плату персонала, аренда производственных и иных помещений, отчисления по единому социальному налогу и налогу на имущество, маркетинговые затраты и т.д.

Переменные затраты состоят из расходов на сырье, материалы, комплектующие, топливо, электроэнергию, премиальную часть заработной платы персонала и т.д.

Сумма всех постоянных затрат формирует совокупные постоянные и переменные затраты предприятия (TVC, TFC).

Для расчета порога рентабельности предприятия аналитически используют следующие две формулы:

BEP 1 (Breakeven point ) – порог рентабельности в денежном эквиваленте;

TR (Total Revenue ) – выручка от продаж продукции;

TFC (Total Fixed Costs ) – совокупные постоянные затраты;

TVC (Total Variable Costs ) – совокупные переменные затраты.

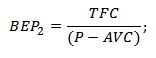

BEP 2 (Breakeven point ) – порог рентабельности выраженный в натуральном эквиваленте (объем производства);

P (Price ) – цена единицы проданного товара;

AVC (Average Variable Costs ) – средние переменные затраты на единицу товара.

|

★ |

Расчет порога рентабельности в Excel

Для расчета порога рентабельности необходимо рассчитать постоянные, переменные затраты предприятия и объем продаж (реализации) товара. На рисунке ниже представлен пример основных параметров для расчета порога рентабельности.

Основные параметры для оценки порога рентабельности предприятия

На следующем этапе необходимо рассчитать как будет изменяться прибыль и затраты от объема реализации товара. Постоянные затраты, представлены в колонке «В», они не будут изменяться от объема производства. Переменные затраты на единицу продукции будут расти пропорционально производству (столбец «С»). Формулы расчета доходов и затрат будут следующие:

Переменные затраты предприятия =$C$5*A10

Общие затраты предприятия =C9+B9

Доход =A9*$C$6

Чистая прибыль =E9-C9-B9

На рисунке ниже показан данный расчет. Порог рентабельности в данном примере достигается при объеме производства в 5 шт.

Оценка порога рентабельности предприятия в Excel

Предположим другую ситуацию, когда известны объемы продаж, переменные и постоянные затраты и требуется определить порог рентабельности. Для этого можно воспользоваться выше приведенными аналитическими формулами расчета.

Порог рентабельности в денежном эквиваленте =E26*B26/(E26-C26)

Порог рентабельности в натуральном эквиваленте =B26/(C6-C5)

Расчет уровня рентабельности по формулам в Excel

Результат аналогичен «ручному способу» определения порога рентабельности. Следует отметить, что на практике не существует абсолютно постоянных или абсолютно переменных затрат. Все затраты носят дополнение «условно-постоянные» и «условно-переменные» затраты. Дело в том, что при увеличении выпуска возникает «эффект масштаба», который заключается в снижении стоимости (переменных затрат) производства единицы товара. Также и с постоянными затратами, которые тоже могут меняться со временем, например, арендная ставка по помещениям. В результате, при переходе предприятия от серийного к массовому возникает дополнительная норма прибыли и дополнительный запас финансовой прочности.

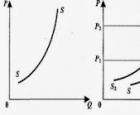

Определение порога рентабельности графически

Второй способ определения порога рентабельности – с помощью графика. Для этого воспользуемся уже выше полученными данными. Как видно, порог рентабельности соответствует точке пересечения дохода и общих затрат предприятия или равенство чистой прибыли нулю. Критический уровень рентабельности достигается при объеме производства в 5 шт.

Графический анализ доходов и затрат предприятия

Порог рентабельности и запас финансовой прочности предприятия

Определение минимально допустимого уровня объема продаж позволяет планировать и создавать запас финансовой прочности – это избыточный объем продаж или объем чистой прибыли, который позволяет предприятию устойчиво функционировать и развиваться. К примеру, если текущий объем производства (продаж) соответствует 17 шт., то запас финансовой прочности будет равен 240 руб. На графике ниже показана область запаса финансовой прочности предприятия при объеме продаж 17 шт.

Запас финансовой прочности предприятия

Запас финансовой прочности показывает удаленность предприятия от точки безубыточности, чем больше запас прочности, тем более финансово устойчиво предприятие.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Порог рентабельности позволяет оценить критический уровень производства предприятия, при котором его прибыльность равна нулю. Данная аналитическая оценка важна для стратегического управления и разработки стратегий повышения объема продаж и планировании объема производства. В настоящее время на объем продаж влияет множество различных факторов: сезонность спроса, резкие изменения стоимости сырья, топлива, энергии, производственные технологии конкурентов и т.д. все это заставляет предприятие постоянно искать новые возможности для развития. Одним из современных перспективных направлений увеличения объема производства является развитие инноваций, так как это создает дополнительные конкурентные преимущества на рынке сбыта.

Порог рентабельности - это такая выручка от реализации , при которой у предприятия нет убытка, но еще нет и прибыли.

Порог рентабельности - это показатель, характеризующий объем реализации продукции , при котором выручка предприятия от реализации продукции (работ, услуг) равна затратам. Это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

Анализ порога рентабельности производится в программе ФинЭкАнализ в блоке Расчет точки безубыточности с использованием операционного левериджа .

Формула порог рентабельности

Порог рентабельности определяется по формуле:

Синонимы

точка безубыточности, точка платежеспособности, критический объем продаж

Страница была полезной?

Еще найдено про порог рентабельности

- Необходимость учета прочих доходов и расходов при маржинальном анализе

V 1 min порог рентабельности критический объем продаж данного продукта в натуральном измерении штуках тоннах и т п - Использование операционного рычага для определения финансовой устойчивости и риска

На основе приведенных показателей рассчитаем прибыль порог рентабельности запас финансовой прочности и силу воздействия операционного рычага Нижняя граница рентабельности предприятия характеризуется - Формирование производственной программы машиностроительного предприятия на основе операционного анализа

Однако если выручка от реализации наращивается большими темпами то при сильном операционном рычаге предприятие хотя и платит максимальную сумму налога на прибыль но и имеет возможность выплачивать большие дивиденды и финансировать свое развитие 5 Порог рентабельности ПР - это выручка от реализации при которой предприятие уже не имеет убытков - Обоснование управленческих решений на основе маржинального анализа

Для предприятия очень важно рассчитать порог рентабельности Расчет порога рентабельности начинают с разделения издержек на переменные и постоянные составляющие Далее - Эффект операционного рычага в системе маржинального анализа

ВМ В 0,4 0,37 0,5 Порог рентабельности FC KBM Тыс руб 9 293 071 8 697 659 6 257 244 - Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации

АО Тандер необходимо рассчитать порог рентабельности Данный показатель нужен для того чтобы выяснить на какую сумму необходимо реализовать продукции - Маржинальный анализ в планировании хозяйственной деятельности

Коэффициент валовой маржи 0,172 0,177 0,005 Порог рентабельности тыс руб 212383 220000 7617 Запас финансовой прочности тыс руб 182641 253645 71004 - Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли

Основными элементами операционного анализа выступают пороговые значения показателей деятельности предприятия критический объем производства точка безубыточности порог рентабельности отношение постоянных расходов к доле маржинального дохода в выручке от продаж запас финансовой - Использование операционного анализа при управлении финансовыми результатами автотранспортной организации

ТБ и порог рентабельности ПР Данные показатели позволяют определить критические точки по выручке и по объемам реализации - Низкий порог рентабельности и выездные проверки

А-М 2009. 564 с 12 Порог рентабельности URL http www audit-it ru news account 735137.html 13. Петух А В Моделирование - Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости

Расчет операционного левериджа позволяет решать задачи использования порога рентабельности при разработке производственных программ а также максимизации прибыли за счет относительного сокращения постоянных - Многопродуктовая точка безубыточности

Продукт d свой порог рентабельности не перешел и дал убыток в сумме -1133 руб но тем не менее - Точка безубыточности предприятия

Синонимы порог рентабельности точка платежеспособности Страница была полезной - Анализ безубыточности производственного процесса предприятия

Чтобы найти точку безубыточности порог рентабельности необходимо ориентироваться на то до какого уровня должна упасть выручка предприятия чтобы прибыль - Финансовая рентабельность

Далее финансовая устойчивость порог рентабельности Синонимы коэффициент рентабельности инвестиций Страница была полезной - Маржинальный анализ финансовых результатов от продажи продукции в ОАО «Чишминское» республики Башкортостан

ОАО Чишминское порог рентабельности критическая точка объема продаж снизился на 9119,0 тыс руб а запас финансовой прочности - Особенности интерпретации результатов анализа финансового состояния сельскохозяйственных организаций

Взаимодействие биологических и природно-климатических факторов с организационно-техническими и технологическими условиями производства сужает возможности прогнозирования порога рентабельности продаж в сельском хозяйстве Специфичность органического строения и структуры имущества капитала и обязательств - Формирование финансовой политики организации с учетом стадий жизненного цикла

Несмотря на то что хозяйствующий субъект достигает порога рентабельности требуется увеличение заимствований следствием чего является высокий финансовый риск На стадии замедления роста... Стадию роста в большей степени характеризуют показатели использования ресурсов и инвестиций оборачиваемости оказывающие наибольшее влияние на изменение объемов темпов роста производства и продаж прибыли рентабельности продаж активов собственного капитала и др Стадию спада определяет целый ряд показателей характеризующих финансовое - Финансовое оздоровление предприятия

Расчет точки безубыточности порога рентабельности 8.8. Агрегированная форма прогнозного баланса 8.9. Расчет коэффициентов текущей ликвидности и обеспеченности собственными - Анализ финансовых результатов

Расчет порога рентабельности и запаса финансовой прочности Показатели Сумма тыс руб Изменение - тыс руб за... При такой выручке рентабельность равна нулю Фактически выручка составила 6263775 тыс руб т е если бы выручка стала

Одним из важнейших этапов планирования деятельности организации является рассмотрение вариантов возможных изменений рыночной ситуации и возможностей деятельности организации в этих условиях.

Одним из наиболее доступных методов управления предпринимательской деятельностью и финансовыми результатами деятельности является операционный анализ , осуществляемый по схеме: издержки - объем продаж - прибыль. Этот метод позволяет выявить зависимость финансового результата от изменения издержек, цен, объема производства и реализации продукции.

С помощью операционного анализа можно:

1. оценить прибыльность хозяйственной деятельности;

2. прогнозировать рентабельность организации;

3. оценить предпринимательский риск;

4. выбрать оптимальные пути выхода из кризисного состояния;

5. оценить прибыльность инвестиций;

6. разработать наиболее выгодную для организации ассортиментную политику в сфере производства и реализации.

Ключевыми элементами операционного анализа следующие показатели :

Критический объем производства и реализации продукции;

Порог рентабельности;

запас финансовой прочности.

Анализ безубыточности бизнеса является одним из главных инструментов решения большого класса управленческих задач. Посредством такого анализа можно определять точку безубыточности и запас финансовой прочности (зону безопасности), планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, принимать оптимальные производственные планы.

Точка безубыточности (порог рентабельности) – это минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков.

Если предприятие производит только один вид продукции , точка безубыточности рассчитывается по формуле:

ТБ = ПЗ / (Ц –Пер.З.уд.),

ТБ – точка безубыточности, ед.

ПЗ – постоянные затраты, руб.;

Ц – цена единицы продукции, руб./ед.;

Пер.З.уд. – переменные затраты на единицу продукции, руб./ед.;

(Ц –. Пер.З.уд) – маржинальный доход на единицу продукции, руб./ед.

В стоимостном выражении порог рентабельности определяется следующим образом:

ТБ = ПЗ / Кмд,

ТБ – критическая величина выручки, руб.

Кмд – коэффициент маржинального дохода;

Кмд = МД / N

N – выручка от продаж, руб.

МД = N – Пер.З.

При наличии более одного вида продукции точку безубыточности можно определить по бизнесу в целом либо по отдельным видам продукции.

Разность между фактической либо планируемой выручкой от продажи (Nфакт,- Nплан) и критической величиной выручки (ТБ) характеризует запас финансовой прочности (ЗФП):

ЗФП = Nфакт – ТБ

или ЗФП = Nплан – ТБ

Организация без риска убытков может понизить объем выручки от продажи на величину ЗФП. Запас финансовой прочности можно определить не только в абсолютном выражении, но и относительном:

КЗФП = ЗФП / Nфакт * 100%

или КЗФП = ЗФП / Nплан * 100%

Коэффициент запаса финансовой прочности отражает процент допустимого снижения выручки от продажи без риска убытков.

Показатель безопасности часто используется для оценки операционного риска: чем выше показатель, тем безопаснее ситуация, так как риск снижения точки равновесия меньше.

Контрольные вопросы по теме

1. Какова роль экономического анализа в планировании деятельности организации?

2. В чем смысл бюджетного планирования в организации?

3. Назовите основные методы, используемые при разработке бизнес –плана?

4. Каким образом разрабатывается бюджет продаж?

5. Что представляет бюджет производства?

6. Как составляется смета прямых материальных затрат?

7. Каким образом составляется смета расходов на оплату труда и общепроизводственных расходов?

8. Каким образом осуществляется сметный расчет себестоимости продукции?

9. Какие затраты относятся к постоянным и к переменным?

10. С помощью какого метода можно общие затраты разделить на постоянные и переменные?

11. Каким образом рассчитывается маржинальный доход?

12. Каким образом рассчитывает порог рентабельности?

Тесты

1. Совокупная потребность в оборотном капитале определяется :

а) структурой собственного капитала

б) рентабельностью производства данного вида продукции

в) масштабами производства и временем оборота текущих активов

2. При снижении переменных затрат порог рентабельности организации :

а) остается на прежнем уровне

б) повышается

в) понижается

3. Как повлияет увеличение постоянных расходов на запас финансовой прочности организации:

а) увеличится

б) уменьшится

в) останется неизменным

4. Как повлияет рост постоянных расходов на критический объем продаж?

а)критический объем уменьшится

б) критический объем не изменится

в)критический объем возрастет

5. В состав операционного бюджета организации входит :

а) бюджет прямых затрат на оплату труда;

б) бюджет потока денежных средств;

в) инвестиционный бюджет.

6. Прогнозный отчет о движении денежных средств разрабатывается на основе:

А)долгосрочного прогноза объема продаж

Б)бюджета общехозяйственных накладных расходов

В)бюджета капитальных вложений

г) прогнозного отчета о прибылях и убытках

7. Финансовые показатели бизнес –плана должны быть сбалансированы:

а)с показателями капиталоемкости

б)с показателями объема производства и реализации продукции

в) с показателями рентабельности

8. Порог рентабельности продукции (точка критического объема продукции) определяется отношением:

а)постоянных затрат к выручке от реализации продукции

б)постоянных затрат к переменным

в) постоянных затрат к маржинальному доходу на единицу продукции

9. В состав операционного бюджета предприятия входит :

а)бюджет прямых затрат на оплату труда

б)бюджет потока денежных средств

в)инвестиционный бюджет

10. Процесс бюджетирования "сверху вниз":

а)осуществляется работниками, непосредственно участвующими в процессе производства

б)требует наличия генеральных бюджетных директив

в) характеризуется позитивным отношением менеджеров на более низких уровнях управления

г) лучше отражает организационные цели

11. Зона безопасной или устойчивой работы организации характеризуется :

а) разностью между маржинальным доходом и постоянными расходами

б) разностью между маржинальным доходом и прибылью от реализации продукции

в) разностью между фактическим и критическим объемом реализации

12. Элементами затрат на производство и реализацию продукции (работ, услуг) являются:

а)сырье, материалы, топливо, энергия, заработная плата, амортизация

б) амортизация, материальные затраты, заработная плата, общехозяйственные расходы.

13. Одним из методов составления финансового плана является :

а) метод процента от реализации

б) метод цепных подстановок

14. Бюджет организации – это :

а) прогнозный баланс

б) количественный план в денежном выражении, показывающий планируемую величину доходов и расходов

Практические задания

1. Определить порог рентабельности продаж новой продукции (ПР) . Предполагаемая цена единицы продукции(Ц) – 500 руб. Переменные затраты на единицу продукции (ПерюЗ.ед.) – 60%. Годовая сумма постоянных затрат (ПЗ) – 200 тыс. руб.

2. Определить величину запаса финансовой прочности , если:

выручка от реализации (N) составляет 600 т.р., переменные затраты (Пер.З) – 300т.р., постоянные затраты (ПЗ) – 150 т.р.

3. . Удельный вес маржинального дохода в выручке от продаж составляет 30%; объем продаж в точке безубыточности - 600 тыс. рублей. Какова сумма постоянных расходов ?

4. Определить критический объем продаж (ТБ) , если:

Постоянные расходы (ПЗ) – 200т. рублей

Переменные расходы на единицу продукции(Пер.З.ед) – 800 рублей

Цена единицы продукции - 1800рублей.

5. Каково значение маржинального дохода , если:

Выручка от реализации – 120000 руб.

Постоянные затраты – 30000 руб.

Переменные затраты - 70000руб.

6. Определить точку критического объема продаж (ТБ) , если:

Выручка от реализации (N) – 6000т.руб.

Постоянные затраты (ПЗ) – 1000 т.руб.

Переменные затраты (Пер.З) – 2000 т.руб.

7. Определить величину прибыли (П), если:

Маржинальный доход (МД) – 3000т.р.

Постоянные затраты (ПЗ) – 1500т.р.

Выручка от реализации (N) –8200т.р.

8. На отчетную дату организация имеет следующие показатели:

На начало периода На конец периода

Запасы материалов: 2 750 3 250

Затраты в незавершенном производстве 4 800 4 000

Готовая продукция 2 500 1 250

В течении отчетного года были сделаны следующие затраты:

На материалы – 20 000 руб.

На оплату труда – 11 000 руб.

Общепроизводственные расходы – 16 500 руб.

ОПРЕДЕЛЕНИЕ

Представляет собой выручку предприятия (объем проданной или выпущенной продукции), при которой будет обеспечено полное покрытие постоянных и переменных затрат для осуществления данного производства. При этом прибыль будет нулевой. Порог рентабельности часто называют точкой безубыточности, критическим порогом продаж (реализации).

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = З пост / (Ц — СЗ пер)

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями:

Количество произведенной продукции – 1500 штук, Цена за единицу продукции – 985 рублей, Постоянные затраты – 420 000 рублей, Переменные затраты на единицу продукции – 160 рублей. Определить порог рентабельности. |

| Решение | В первую очередь определим выручку предприятия, умножив количество продукции на ее цену:

Выр = 1500 * 985 = 1477500 рублей Зпер = 1500*160 = 240000 рублей. Порог рентабельности для решения данной задачи выглядит так: ПР = Выр * З пост / (Выр — З пер) ПР = 1477500*420000/1477500-240000=501454,5 рублей Вывод. Мы видим, что при объеме продаж в 501454,5 рублей, компания выйдет в ноль, то есть не будет нести убытков, но и не получит прибыль. |

| Ответ | Порог рентабельности = 501454,5 рублей. |

Похожие статьи

Князь киевский Олег получил прозвище «Вещий» за свои подвиги Кто такой Олег

Князь киевский Олег получил прозвище «Вещий» за свои подвиги Кто такой Олег

История Царь-пушки (17 фото)

История Царь-пушки (17 фото)

Монополия: история игры Монополия — очень интересные факты и история игры

Монополия: история игры Монополия — очень интересные факты и история игры

Владимир чуб, дорогой пенсионер Как Василий Голубев в Ростовской области политическую пирамиду выстраивал

Владимир чуб, дорогой пенсионер Как Василий Голубев в Ростовской области политическую пирамиду выстраивал

Уолт уитмен биография краткая

Уолт уитмен биография краткая

Как решается система уравнений?

Как решается система уравнений?

Уравнения онлайн Реши уравнение х 4

Уравнения онлайн Реши уравнение х 4 Экономика. Спрос и предложение. Равновесная цена Спрос больше предложения то на рынке

Экономика. Спрос и предложение. Равновесная цена Спрос больше предложения то на рынке Децильный коэффициент дифференциации доходов населения

Децильный коэффициент дифференциации доходов населения Тригонометрические тождества примеры доказательства

Тригонометрические тождества примеры доказательства